Les assujettissements fiscaux doivent être déclarés dans la dernière DSN de l'année, celle de décembre à échéance du 5 ou 15 janvier, ou à défaut dans la DSN de janvier. Cela concerne les assujettissements à :

L'assujettissement à la taxe sur les salaires est aussi déclaré en tant qu'assujettissement fiscal, mais dans LDPaye, il est traité séparément, en liaison avec l'état dédié à la taxe sur les salaires.

Ces assujettissements sont déclarés en DSN via des blocs 44-Assujettissement fiscal, avec un bloc par type de taxe. Chaque bloc contient un code taxe (rubrique 001) qui indique si l'établissement est assujetti ou non. Et en cas d’assujettissement, on indique également l'assiette d'assujettissement en rubrique 002. Enfin, en rubrique 003, on indique l'année (le millésime) au titre de laquelle l'assujettissement est déclaré.

Pour déclencher l'insertion de ces blocs 44-Assujettissement fiscal dans la DSN mensuelle de décembre, il faut cocher la case Assujettissements fiscaux (hors taxe sur les salaires) sur le plan Déclarations annexes :

On doit indiquer une période : c'est celle utilisée pour calculer l'assiette de chaque taxe à laquelle l'établissement est assujetti. Par défaut, cette période court de janvier à décembre de l'année qui s'achève au moment de la déclaration. Mais en cas de décalage fiscal, il faut indiquer Décembre N-1 à Novembre de l'année N.

Rappel : en matière fiscale, l'assiette des taxes est calculée sur la base de l'assiette sociale (assiette de la Sécurité sociale) mais déclarée au titre du mois de versement des sommes. Une entreprise en décalage fiscal (décembre payé en janvier) doit donc déclarer les bases fiscales des taxes assises sur les salaires correspondant à la période du premier décembre N-1 au 30 novembre de l'année N.

Les assujettissements aux différentes taxes sont définis dans la fiche de chaque établissement, sur l'onglet DSN. Il faut donc renseigner les différentes coches pour chaque établissement. Les assiettes de ces différentes taxes sont quant à elles calculées en faisant appel aux paramètres DSN de ces blocs 44. Le système s'assure que pour tout assujettissement coché dans une fiche établissement, il existe un paramètre DSN permettant de calculer l'assiette correspondante. Un message d'avertissement est émis si un de ces paramètres est manquant.

Avant de lancer la création de votre DSN de décembre, il est conseillé de vérifier ces paramètres en allant dans le menu Traitement/Paramètres DSN/Paramètres DSN. Dans la fenêtre présentant ces paramètres, sélectionnez 44-Assujettissement fiscal à l'invite Blocs en haut à gauche. Il existe 4 paramètres correspondant aux 4 taxes listées en haut de cette page. Chacun de ces paramètres doit donc faire référence à une cotisation permettant de récupérer l'assiette souhaitée, avec le mode d'alimentation LB1-Ligne de bulletin - Nombre, puisqu'on ne s'intéresse qu'à l'assiette de la cotisation.

Pour les taxes auxquelles aucun établissement n'est assujetti (par exemple, la contribution supplémentaire à l'apprentissage), inutile de créer un paramètre.

A savoir : le dernier paramètre 007-Assujettissement à la contribution à la formation professionnelle (CFP) est utilisé pour la contribution à la formation professionnelle et pour la contribution dédiée au financement du Compte Personnel de Formation pour les titulaires de CDD (CPF-CDD) : c'est la même assiette dans les deux cas, mais en ne prenant pour la seconde contribution que les salariés titulaires d'un CDD, en excluant les apprentis, les CUI et les contrats de professionnalisation (code dispositif politique 41, 42, 61, 64, 65, 71).

Il faudrait aussi exclure de cette assiette d'autres CDD : ceux transformés ensuite en CDI ou ceux conclus avec un jeune dans son cursus scolaire, ou encore les CDD avec un saisonnier pour formation. Mais LDPaye ne sait pas faire ces distinctions. Il convient donc de corriger au besoin l'assiette fiscale de cette contribution, directement dans la DSN, sur le bloc 44 de type 013.

Cas d'une assiette à zéro : pour une taxe à laquelle on a indiqué que l'établissement était assujetti, si l'assiette fiscale calculée via le paramètre 44 correspondant est nulle, l'établissement sera automatiquement déclaré comme non assujetti à cette taxe. En effet, il n'est pas possible de déclarer en DSN un établissement assujetti avec une assiette à zéro.

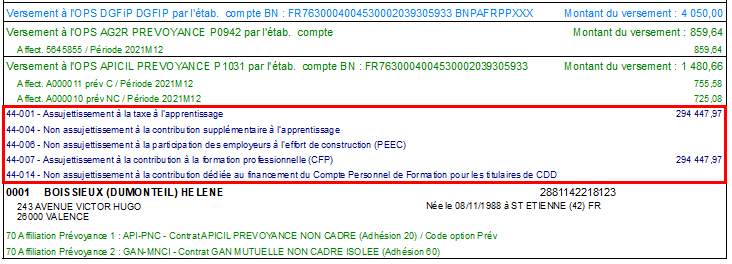

Les éléments déclarés, sous forme de blocs 44, sont visibles sur l'état de contrôle de la DSN, juste après les différents bordereaux de versement (blocs 20-22) et avant le premier salarié :

|

|

|

Chapitre suivant |