Cette procédure permet de clore un exercice comptable. Elle réalise simultanément la clôture des comptes auxiliaires et généraux.

ATTENTION : cette clôture peut être assez longue, suivant le volume d’écritures et la puissance de la machine dont vous disposez. Pendant toute la durée du traitement de clôture, aucune saisie ni interrogation ne doit être faite sur le dossier en cours de clôture. Aucun poste de travail ne doit donc être actif sur le dossier à clore en dehors de celui qui demande ce traitement de clôture. Vous pouvez le vérifier par le menu Fichier/Sessions actives avant de lancer ce traitement de clôture, voire même interdire par avance toute ouverture de ce dossier comptable durant la période nécessaire à ce traitement (bouton Bloquer ouvertures dans la fenêtre Sessions actives).

De plus, si votre logiciel de gestion commerciale accède aux données comptables « en temps réel », pour afficher des soldes clients par exemple, il vous faut aussi fermer toutes les sessions ouvertes par ce logiciel durant tout ce traitement de clôture.

La clôture annuelle de l'exercice doit être lancée depuis le menu Outils/Clôture annuelle.

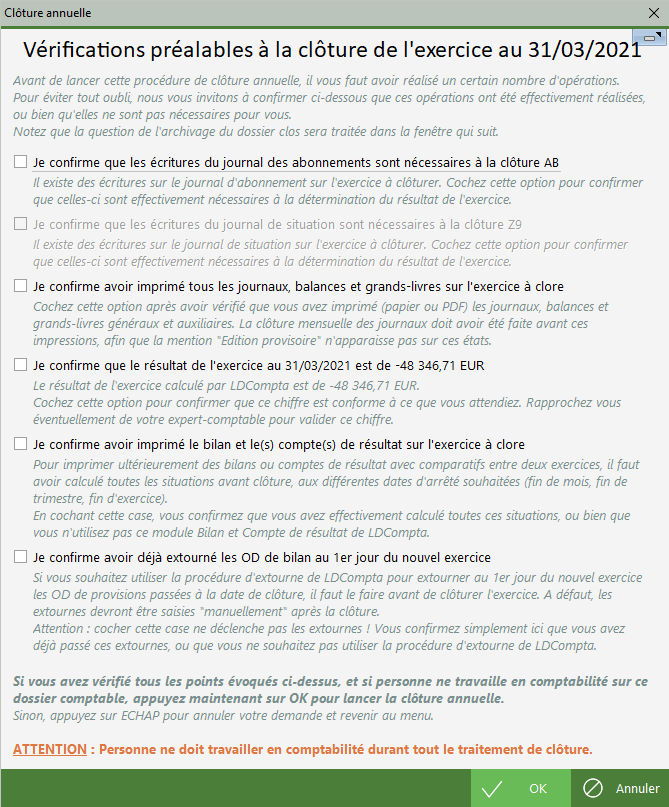

Sachant qu'il n'existe aucun moyen simple de revenir en arrière après une clôture d'exercice (en dehors d'une restauration, ce qui n'est envisageable que si l'on s'aperçoit de son erreur peu de temps après avoir réalisé cette clôture), la première fenêtre de ce traitement de clôture vous rappelle toutes les opérations qui doivent impérativement être réalisées avant d'effectuer la clôture annuelle de l'exercice.

Cette checklist doit être validée point par point pour pouvoir lancer la procédure de clôture annuelle :

Un appel à la procédure de sauvegarde est prévu au tout début de la phase de clôture. Si vous ne disposez pas d’une sauvegarde parfaitement à jour de vos données au moment de la clôture, vous pouvez ainsi exécuter une sauvegarde des données juste avant le traitement de clôture.

Le support de sauvegarde ainsi obtenu (clé USB par exemple) permet de garantir que l'on sera en mesure, même plusieurs années plus tard, de recharger les données comptables de l’époque. En cas de changement de version du logiciel entre le moment de la sauvegarde et le moment de la restauration, lors de la restauration des données, le système prend en charge de façon automatisée la migration des données de l’ancienne version du logiciel (celle utilisée lors de la sauvegarde) vers la nouvelle (celle utilisée lors de la restauration).

Avant LDCompta version 11 niveau 400, si le dossier comptable à clore est géré en base DB/2 sur un serveur AS/400 (iSeries), la sauvegarde doit être réalisée sur le serveur AS/400, préalablement à ce traitement de clôture. A partir de LDCompta version 11 niveau 400, il est possible de sauvegarder la bibliothèque AS/400 directement depuis LDCompta, soit au format LDCompta pour Windows (menu Outils/Sauvegarde), soit au format SAVF propre au système IBM (menu Gestion AS400/Sauvegarde au format SAVF).

Dans tous les cas, la sauvegarde doit être faite ou transférée sur un support externe et doit être conservée soigneusement durant plusieurs années.

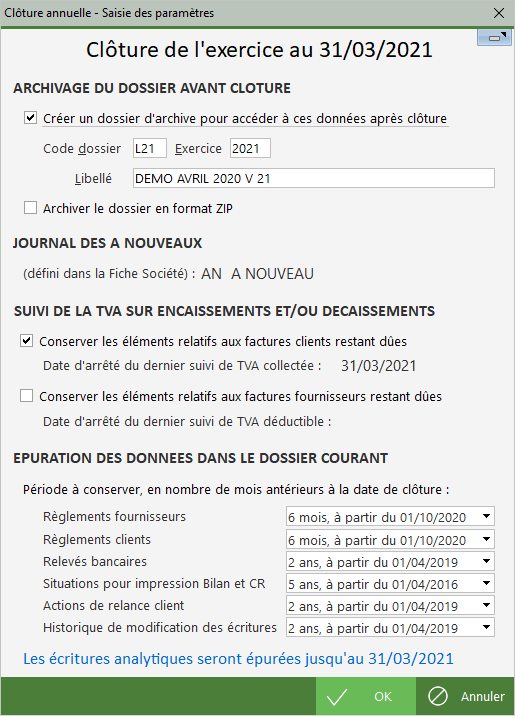

Après avoir validé la checklist des opérations préalables à la clôture annuelle et lancé si nécessaire la sauvegarde avant clôture, vous arrivez sur l'écran de lancement de la clôture proprement dite.

Notez que la date de clôture de l’exercice, qui est rappelée dans le sous-titre de la fenêtre, ne peut être modifiée ici : elle a été calculée à partir de la date de la dernière clôture effectuée et du nombre de mois de l'exercice, ces deux informations figurant dans la Fiche société.

Il en est de même pour le code du journal des à nouveau, qui est défini dans la fiche société.

Il est possible (et c'est même vivement recommandé) de demander l'archivage du dossier avant clôture. Le dossier avant clôture sera alors conservé sur disque sous un autre code. Ainsi, on pourra continuer à consulter les écritures de l'exercice précédent après clôture annuelle, en interrogeant ce dossier archivé. Suite à la clôture annuelle, on disposera donc de deux dossiers :

Rappel : la présence d'un ou de plusieurs dossiers d'archive constitués de la sorte permet aussi, dans les procédures de consultation, de visualiser les écritures des exercices antérieurs sans avoir à basculer sur un dossier d'archive.

Pour constituer ce dossier d'archive, vous devez spécifier :

Remarque : l'option Archiver le dossier en format ZIP, bien que toujours présente, n'a plus d'intérêt aujourd'hui. En cas de contrôle fiscal, c'est le fameux fichier « FEC » qui est exigé par la DGFiP en cas de contrôle fiscal, et non plus les données comptables en format CSV encapsulées dans un fichier ZIP.

Tant pour le suivi de la TVA sur les encaissements que pour le suivi de la TVA sur les décaissements, vous devez indiquer que vous souhaitez conserver toutes les factures restants dues (factures clients pour la TVA sur les encaissement, factures fournisseurs pour la TVA sur les décaissements). Cela est indispensable au bon fonctionnement des états de suivi de la TVA sur les encaissements et décaissements.

Notez que ces deux options sont déjà cochées si le système détecte que l’état de suivi de TVA (encaissement ou décaissement selon le cas) a été lancé au moins une fois. Et il affiche dans ce cas la date d'arrêté utilisée lors de la dernière impression de ces états de suivi de TVA. Il est impératif que cette date corresponde exactement à la date de clôture d'exercice. Bien souvent, la clôture d'exercice étant réalisé avec quelques mois de décalage, vous avez déjà imprimé ces états de TVA à des dates plus récentes que la date de clôture. Il vous faut donc relancer ces états de suivi de TVA à la date de clôture (sans lancer réellement l'impression, un aperçu avant impression suffit, ou une impression en PDF) avant de déclencher la clôture d'exercice. Ainsi, le système saura déterminer quelles sont les factures non réglées à la date de clôture, factures pour lesquelles il devra conserver le détail des lignes de TVA (dans les comptes 4456 et 4457), détail indispensable à la reconstitution des pieds de facture qui est un préalable à l'impression des états de suivi de TVA.

Remarque : si vous n’utilisez pas les états de suivi de la TVA, vous pouvez ignorer totalement ces deux options.

Pour les principaux fichiers de « mouvements », LDCompta propose de réaliser une épuration automatique, en ne conservant chaque fois que les données « récentes ». Cela concerne les fichiers suivants :

Pour chacun de ces fichiers, vous pouvez choisir de ne pas épurer les données, ou de conserver les données sur une durée plus ou moins longue que celle proposée par défaut.

A savoir : ces opérations d'épuration peuvent se faire à tout moment, en dehors du traitement de clôture d'exercice, via le menu Outils/Gestion des fichiers/Épuration des fichiers.

Remarque : si le module Comptabilité analytique est actif, LDCompta affiche un message en partie basse de l'écran pour signaler que les écritures analytiques seront effacées jusqu'à la date de clôture d'exercice, sauf si l'option Épuration des données analytiques à la clôture annuelle a été décochée dans la Fiche société (onglet Modules, après avoir cliqué sur le bouton Modifier en regard de Analytique), auquel cas c'est le message Épuration des écritures analytiques à la clôture annuelle désactivée qui s'affiche.

Après avoir validé la fenêtre présentée ci-dessus par le bouton OK, la procédure de clôture annuelle commence par réaliser un certain nombre de contrôles, pour aller dans le sens d'une plus grande fiabilité et d'une meilleure « sécurisation » :

Ce n'est qu'après tous ces traitements préalables que le traitement de clôture-réouverture des comptes s'exécute réellement. Ce traitement consiste à effacer toutes les écritures de l’exercice clos et à comptabiliser des écritures de report à nouveau au premier jour du nouvel exercice sur le journal des à nouveaux. Pour les comptes de bilan (classes 1 à 5), plusieurs cas se présentent :

Enfin, le système comptabilise une écriture de résultat dans le compte de résultat indiqué au niveau de la Fiche société (bénéfice ou perte selon le résultat constaté), ce résultat étant égal au solde cumulé de tous les comptes de classe 6 et 7 à la date de clôture.

Enfin, pour les besoins du suivi de la TVA sur les encaissements, et si vous avez coché les options décrites ci-dessus relatives à ce suivi de la TVA, le système peut conserver en détail davantage d’écritures dans les comptes de TVA, voire même dans les comptes clients et fournisseurs. En effet, il lui est indispensable de conserver en détail, tant dans les comptes de tiers (TTC) que dans les comptes de TVA, toutes les factures non encore réglées à la date de clôture, en tenant compte le cas échéant de la date d'échéance du règlement. Une facture réglée et donc lettrée à la date de clôture d'exercice peut donc être reprise en à nouveau détaillé si une des écritures de règlement participant au lettrage de la facture présente une date d'échéance supérieure à la date de clôture d'exercice.

Exemple : facture de décembre lettrée avec un règlement comptabilisé lui aussi en décembre, mais à échéance sur janvier : la facture et le règlement seront repris en détail dans le compte client, et toutes les lignes de TVA de la facture seront elles-aussi reprises en détail dans le ou les comptes de TVA.

Pour ce qui est de la comptabilité analytique, toutes les écritures de l’exercice clos sont purement et simplement effacées, et ce quel que soit le compte comptable dont elles dépendent. Cela vaut pour les écritures purement analytiques (dites aussi OD analytiques) comme pour la ventilation analytique des écritures de comptabilité générale, et même si l’écriture de comptabilité générale mère a été conservée en détail de part le traitement de clôture des comptes généraux et auxiliaires décrit plus haut.

Seule exception : si l'option Épuration des données analytiques à la clôture annuelle a été décochée dans la Fiche société (onglet Modules, après avoir cliqué sur le bouton Modifier en regard de Analytique), aucun traitement n'est réalisé sur les écritures analytiques, qui sont alors toutes conservées en détail. Notez que dans ce cas, on conserve aussi les ventilations analytiques des écritures de comptabilité générale dans les comptes de classes 6 et 7 qui ont elles été effacées par la clôture d'exercice.

Une fois le traitement lancé par le bouton OK, une fenêtre vous informe de l’avancement des traitements de clôture. Suivant les volumes de données à traiter (nombre d’écritures de l’exercice en particulier), et la machine dont vous disposez, ce traitement peut durer de quelques minutes à plus d’une heure. En tout état de cause, il vous faut attendre le message final La clôture annuelle de la société XXX s'est achevée normalement pour être certain que ce traitement est terminé.

En cas d’erreur ou d’anomalie détectée par la procédure de clôture, une fenêtre appropriée vous informe de l’anomalie rencontrée, et des moyens possibles d’y remédier.

ATTENTION : une fois cette clôture achevée normalement, il faut impérativement imprimer le journal des à nouveaux qui a été constitué par la procédure de clôture. Demandez uniquement le journal Récapitulatif par compte et comparez-le à la balance arrêtée à la date de clôture, celle imprimée avant clôture de l'exercice. Les soldes doivent être identiques compte par compte.

Un historique détaillé du traitement de clôture est conservé dans un fichier historique. On peut donc retrouver une trace de tout ce qui a été fait depuis le menu Outils/Gestion des fichiers/Historique des traitements.

Toutes les étapes du traitement y sont détaillées : sauvegarde, étapes de contrôles avant clôture (vérifications de l’équilibre des journaux, des lettrages), création du dossier d'archive, génération de l’historique des chiffres d’affaires clients et fournisseurs, clôture des comptes généraux et auxiliaires, recalcul des écritures de centralisation, réindexation des fichiers où l'on a supprimé un grand nombre d'enregistrements (écritures, commentaires, litiges), clôture des comptes analytiques, épuration des données.

En cas de problème, on peut donc examiner cet historique pour retracer l'ensemble des opérations.

|

|

|

Chapitre suivant |